今回は予算についてです。

家を建てるといえば一世一大の大イベント。

建てるのであればせっかくなので贅沢にお金をかけたいですが、建ててからの生活もあるので現実的に考えると、できるだけコストを抑えたい所でもあります。

実際に住宅展示場等を見に行くと、あれやこれやと良い機能の商品や、良い雰囲気の住宅を見る事が出来ます。

しかし、良いと思うものは比例して価格も高くなっていきますし、お金をかけようと思えばいくらでもかけれます。

自分が家造りをしていく中で感じたことは、自分に見合った妥協点をいかに見つけ出すかという事でした。

その妥協点を見出すひとつの目安となるのが「予算」です。

とりあえず、住宅購入資金の為に500万円の貯金はあったのですが、これだけでは家を建てるのは難しいです。

ですので、家の建築費用として住宅ローンを借りる事にしました。

自己資金が無い場合はお金を借りる必要がありますが、返済にあたっては無理のない返済計画を立てるという事が大事だと考えました。

じゃあそれはいったいいくらなのだろう?何円までなら大丈夫なのか?という所で悩みました。

という事で、今回は自分にあった予算はどれくらいなのかを知るために、自分がとった手法を紹介していきたいと思います。

エクセル表を活用する

まず家にかけられる予算の計算方法ですが、簡単にまとめますと

生涯にわたる 収入 - 支出 = 建築予算

単純な事ですが、この単純な計算を細かく積み上げをして、自分の生涯収入からどれだけお金を支出できる程の余裕があるかを確認して、いくらを家に割り振れるかという確認を行いました。

生涯に渡った収支を確認していく必要があるので、年表形式のエクセル表を作り計算を行いました。

参考に自分の作ったエクセル表をアップしておきますので、ご自由にご活用下さい。

家族計画を立てる

ここからはエクセル表の各項目について説明していきます。

まずはじめに家族計画を考えていきます。(年表に数字は年齢)

公開しているので年齢が丸分かりですが、家を建てようと計画し出したのが31歳、35年ローンを予定していましたので、定年以降も返済する必要が出てきます。(頑張ります・・・)

ここで重要になってくるのが子供の人数です。子育てにもお金がかかってきますので、資金計画上では人数が大切です。(あくまで計画ですし、希望人数のMAXの人数で考えます)

また、家の間取りなどの設計上も子供の人数が影響してきますので、この時点でしっかりと計画しておいた方が良いと思います。

自分の場合は4人としました。世間的には多い方になるかと思いますので、驚かれる方もいらっしゃるかと思いますが、嫁が4人兄弟の末っ子なので希望としては4人との事でした。(あくまで希望です。)

支出に関しては多めに見ておかないと後々大変なので最大の4人と設定しました。

といっても、子供に関しては計画どおりに行かない事も多いかと思いますので、ここではあくまで予算建てをするための計画という形です。

収入について

収入についても年表にしていきます。(単位は万円)

年単位で表を作ってますので、ここでは年額(手取り金額)を記入しています。ですので、ここでもおおよその年収を公開。

計画を立てた時は手取りでざっと300万ちょっとです。定年まで無事に働いて昇給があればこんなもんかなといった感じです。

金額については多い少ないなどの感想は人それぞれあるかと思いますが、自分の今の仕事ではまあこんな所です。

定年後についても数年は働き続けるでしょうし、年金もどうなるかは分からないのでこの辺は憶測で金額を記入しています。

嫁については結婚してすぐに仕事を辞めていて、妊娠も分かったので子育てが落ち着くまでは仕事に就くのは難しい状況ですので、1人分の収入で計画を立てています。

ただし、計画上子供が2人であれば、1馬力の収入でなんとかなりそうでしたが、4人となると流石に厳しいので、一番下の子が小学生に上がるころにはパート位の仕事はする必要が出てきました。

とはいっても、子育てもある程度落ち着いてきた頃だと予想して、無理のない範囲かとは思っています。

収入部分については今後もどうなるか予測は難しいのですが、余裕のある計画にする為に気持ち少な目にはみています。

児童手当について

子供については給料はありませんが、国から児童手当が給付されますので、その分を加味しています。(2020年1月時点)

児童手当の内訳は下記の通りです。

3歳未満 ・・・15,000円/月

3歳以上小学校修了前 ・・・10,000円/月(第3子以降は15,000円/月)

中学生 ・・・10,000円/月

という金額で中学卒業まで手当が給付されます。

ですので、満額もらった場合ですと一人当たり合計で約210万円(第3子以降は約270万円)の給付になります。

所得制限等もあるので、詳細については内閣府のホームページを参照してください。

児童手当制度のご案内 https://www8.cao.go.jp/shoushi/jidouteate/annai.html

あとは、見込みのある雑収入を入れれば、収入の部分は完了です。

自分は特にないですが、普通にサラリーマンをしていれば株などの投資などが該当するでしょうか。

支出の部について

こちらも詳細な支出を積み上げていきますが、内容が多岐に渡りますので説明は簡潔にいきたいと思います。

生活費について

○食費

まずは食費です。

とりあえず現状夫婦2人分の食費で月30,000円位で収まってますが、外食などもできる余裕を見て月40,000円(年額48万円)にしています。(1週間10,000円計算)

子供が大きくなると食べる量が増えますので、その分は加味した食費計算にしています。

ちなみに自分は、お酒も飲まないですし、タバコも吸わないのでこの辺りで少し余裕がでてきているかと思っています。

○電気代

電気代についてはオール電化で計算しています。

自分の住んでいる地域はド田舎ですので、都市ガスも通っていなくガスを使うとなるとプロパンガスになります。しかし、田舎のプロパンガスは単価が高い為、アパートの賃貸暮らしの際も光熱費に悩まされていました。

ですので、ランニング費用を抑えるため、給湯も調理も電気で行うエコキュートとIHヒーターにしました。

費用としては月10,000円、夏冬の冷暖房を使う月は15,000円で計算し年間15万円としています。

○水道代

水道代は月3,000円程度で計算しています。(年間約4万円)

○携帯代

携帯代はいろいろと吟味した結果NTTドコモを使用しています。山間部のド田舎という地域特性上、エリアとしてはドコモ回線が優秀です。また災害時のインフラ対応もNTTドコモが優れていると思います。

格安SIMも検討しましたが、機種代まで考慮するとそんなに差が出ないかと思っています。

この部分については人それぞれ考え方があるかと思いますが、実家の家族とシェアパックを組んだうえで、余分なオプションを全てはずして、夫婦2台で月10,000円(機種台込み)で運用しています。

計算上は契約プランの変動や機種変更費用なども見越して年間15万円で計算して、子供の増減に応じて変更しています。

○ネット回線

こちらは月5,000円で年6万円です。

光回線は携帯回線の様に容量制限もなく通信速度も勝ってますので、家では光回線、外では携帯回線という形で使い分けています。

○浄化槽維持管理費

一戸建てを購入する場合、下水道が整備されていない地域ですと浄化槽を設置する必要があります。

そして使用するにあたっては、指定業者に毎月の点検などをしてもらう必要がありますので、ランニングコストがかかってきます。

毎月の管理費用が5,000円、年一回の点検費用が10,000円の計7万円/年の計算にしています。

○NHK

こちらもいろいろ物議を醸しだす話ですが、家を建てればテレビも設置しますので当然NHK受信料が必要になってきます。

自分も子育て世帯なので、Eテレには大分お世話になっています。

という訳でこちらは年3万円(BS含む)で計算しています。

雑費について

雑費と書いていますが、生活費は毎月かかってくる固定費に対し、こちらは不定期にかかってくる費用という事で考えています。

服飾費や備品費、風邪をひいたときの通院費や薬代などを考慮しています。あまり贅沢しないという考えで年間30万円としています。

また趣味の費用として別に年間18万円(月15,000円計算)を見ています。

この辺の費用についてはお金の使い方や生活スタイルに大きく影響される所かと思いますが、自分の生活スタイルの中で無理のない範囲で節約した金額設定としました。

保険代について

保険代については結婚の際に見直しを行い、夫婦そろって60歳の定年までの払込の医療保険と生命保険にしました。

こちらも毎月支払いが必要な項目ですので、なるべく必要最低限の契約にして、年間24万円(月20,000円)になっています。

住宅費用について

こちらが今回のポイントでもある住宅費用です。

エクセル表では住宅ローンの支払い金額を入力して表やグラフに反映するようにしていて、他の収入と支出を入力し終えたあとに調整しながら年間金額を入力しました。

結果、月50,000円(年60万円)なら大丈夫というのが分かりました。

○固定資産税について

住宅を購入すると、固定資産税が課せられます。

固定資産税額は、家の評価額に対して金額が決定します。家の評価額は購入金額ではなくて、役所の人が家の評価をしにきて独自の基準で金額を算定されます。

土地についても同様で、評価額×税率で金額が算定されます。

住宅に対しては耐用年数が定められており、一定の基準で年々評価額が減少していき税額も減少していきます。

新築の住宅に対しては、最初の3年間(長期有料住宅は5年間)は税額が減額になる措置がありこの期間は税金が少なくなります。

評価額については、簡単に算出できない所もあるので、この表に関しては実際に請求実績の金額を記載しています。

○修繕費など

家も長期的に住んでいると修繕が必要になってきます。

修繕を行う時はまとまったお金は必要かと思いますが、家造りのあたりで詳しく述べようかと思いますが、なるべく修繕費がかからない家をコンセプトにした為、当初の予定では修繕費用は空欄にしています。

自動車費用について

ド田舎での生活必需品。自動車です。

もちろん維持管理費がかかりますので計算していきます。

ちなみに都会等では駐車場を借りたら駐車場代が必要ですが、田舎だと敷地内に停めれる事がほとんどなので、駐車場代は入れていません。

○ガソリン代

車を走らせれば当然ですが、ガソリンが必要になります。

自分と嫁の2台分が必要ですので、年間走行距離から算定しています。(年間18万円)

○自動車税

毎年春が過ぎたころにやってくる自動車税。普通車1台と軽自動車1台で計算しています。(年間5万円)

○維持費

こちらは主にメンテナンス費用です。

大きい所だと、2年に1度の車検代、保険料、タイヤ代、オイル代などです。 (年間18万円)

○車購入(車両代)

こちらは車両購入の積み立て費用です。

この部分で収支を調整していたりもします。高級な車に乗ればその分費用は掛かりますし、安い車に乗れば費用は掛かりません。

今回の計算でも非常に悩んだ末、家の購入を実現する為に、この部分をガマンして結構抑えています。

ですので、今後は安い中古車を乗り継いでいく必要がある予算になっています。

養育費について

養育費については考え方で大分変ってきます。学校などは公立にするのか私立にするのか、習い事などもどうするのかで大きく費用が変わってきます。

とりあえず大学卒業までの養育費を見ています。

但し、全体的な収入にも余裕が無いのも事実である為、全て公立学校で計算しています。金額についてはネットでだいたいの金額を調べて入れました。

ですので、プラスアルファの習い事や塾などに通わせたくなった場合には、支出を抑えるか嫁に働いてもらう等して予算を確保する必要が出てきますが、とりあえず現状のままでも子供を育てられる体制を考えました。

お小遣いについては、自分が小学1年生の時に月500円のお小遣いで、1学年上がる度に500円増額されていく制度(小学2年生なら月1,000円)で育ったため、そのルールに則って算定しています。

こうして、整理してみて気付いたのですが、やはり公立の学校であったとしても、大学での支出がかなり厳しいという事が分かりました。また、ひとりあたりの金額もなるべく抑えたとしても1,000万円以上が必要であり、やはり子育てにはお金が必要という事を実感しました。

また、ひとりで1000万円程変わってきますので家の予算にも大きく影響してくる所でもあります。

収支について

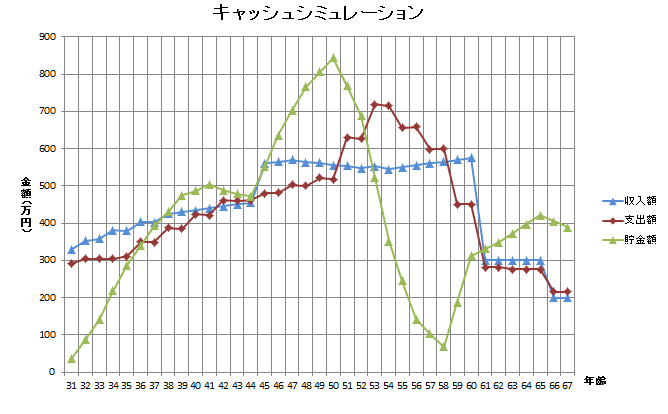

以上の内容を精査することで、1年毎の収支を算出し、積算していくことで貯蓄額も分かってきます。

エクセル表では分かりやすい様にグラフ化して視覚化しています。

以上の結果から、自分の場合だと年間60万円の支払いであれば、貯蓄額もマイナスになることも無く、無理なく支払えるであろうという結論に至りました。

ローンの借り入れ年数35年ですと、60万円×35年=2100万円の支払額になります。

ここではあくまで支払額ですので、ローンの場合だと借入金額+利息を支払う必要が出てきます。

利息については色々と条件があるので、一概になんとも言えませんが、自分は最終的に、変動金利で1,900万円の借入ました。

金利は現在(2020年)のところ0.6%で、月々の返済額が約5万円となっています。ただし変動金利ではあるので、今後の金利変動では月々の返済金額が変わってくるので注意が必要です。

結局アパートの家賃代と同等の返済額に落ち着きましたが、それを再確認できたという意味でも、やって良かったと思います。

予算としては貯蓄の500万円と合わせて2,400万円という予算になりました。

今回の計算についてはあくまで計画ですし、この計画通りに実施しないといけないものでもないですし、計画通りにならない事もあるかと思います。また、ちょっとした条件の変更で大きく変化するものですので、正解を見出すのは難しいのも事実かと思いますので、あくまで、家の予算を立てる際の目安として参考にしてもらえればと思います。

コメント